GRAN11 - Grand Plaza shopping | Fundo Imobiliário

GRAN11

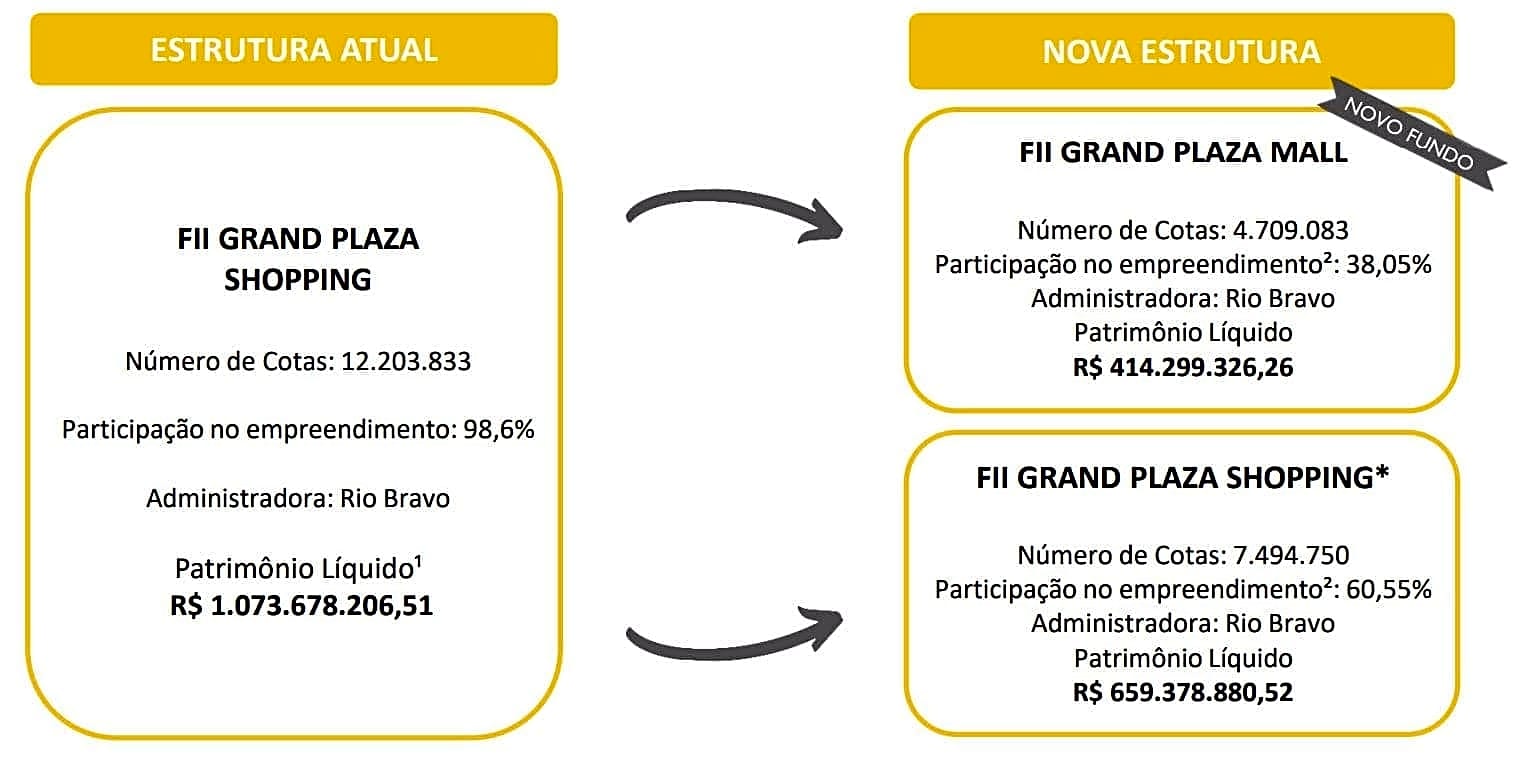

O FII GRAN11 - Grand Plaza shopping por surgir caso seja aprovada a cisão e emissão de cotas dos cotistas do ABCP11.

Carta consulta GRAN11

A administradora Rio Bravo submeteu através de uma carta consulta a deliberação sobre 2 matérias:

-

Aprovação da cisão parcial do Fundo, no montante de 38,59% do patrimônio do Fundo, para um novo fundo de investimento imobiliário chamado GRAN11, a ser detido exclusivamente por cotistas pulverizados com menos de 25% das cotas emitidas pelo Fundo.

-

Aprovação da emissão de novas cotas do GRAN11, no montante total de R$ 5.999.972,06 correspondentes a 68.197 novas cotas, com valor de R$ 87,98 nos termos de uma oferta 476 com direito de preferência dos cotistas, bem como direito de preferência na subscrição de sobras.

A Rio Bravo esclarece que a emissão de novas cotas do GRAN11 destina-se a angariar recursos para as despesas obrigatórias decorrentes da cisão, como: ITBI, emolumentos para lavratura e registro da escritura de cisão perante o Tabelionato e o Registro de Imóveis competente.

É necessária a cisão?

Qual o motivo para realizar essa cisão?

Em agosto de 2019 recebeu da CVM um comunicado para enquadrar o fundo, pois a CVM alega que o fundo possui um construtor ou incorporador com mais de 25% das cotas o que segundo o artigo 2º da Lei no 9.779/99 está sujeita a tributação como pessoa jurídica.

Como fundo possui um cotista com participação acima de 60%, a receita enviou um auto de infração de R$ 158.915.103,88 ao qual a Rio Bravo discorda e recorreu.

A cisão resolve o problema?

Mas se for aprovada a cisão os cotistas do novo fundo não precisam mais pagar a multa?

3.3. Em teoria, a responsabilidade entre pessoas jurídicas prevista na legislação tributária não alcançaria os fundos de investimento, os quais são desprovidos de personalidade jurídica.

No entanto, diante da particularidade do caso, isto é, a qualificação do Fundo como pessoa jurídica nos termos do Auto de Infração, é possível que as autoridades fiscais tentem direcionar a exigência fiscal em disputa para o Fundo Pulverizado, ainda que este não se qualifique como pessoa jurídica de direito privado.

Assim, após a Cisão Parcial, poderá surgir apontamento dos débitos tributários exigidos no Auto de Infração e eventuais novos débitos tributários com fato gerador até a data de conclusão da operação ora pretendida nas informações fiscais do Fundo Pulverizado, conforme prática adotada pelo sistema da RFB em operações de cisão.

Documento da carta consulta:

Documento com as informações da administradora sobre a cisão e emissão.

Site do shopping: https://grandplazashopping.com.br/

O que é mandato do fundo?

O mandato de um fundo é o regulamento que estabelece as políticas de investimento, existem 5 mandatos

- Renda - O fundo vai comprar um imóvel e distribuir a renda para os cotistas

- Títulos e Valores Mobiliários - O fundo vai comprar "papéis" geralmente CRI e vai distribuir os juros para os cotistas

- Híbrido - Um fundo híbrido tem mandato amplo, ele pode comprar imóveis e papéis

- Desenvolvimento para Renda - O fundo vai comprar um terreno, desenvolver um imóvel e alugar para distribuir a renda

- Desenvolvimento para Venda - O fundo vai comprar um terreno, desenvolver um imóvel e vender, para distribuir o lucro da venda

Segmentos dos fundos

- Títulos e Valores Mobiliários - Esse segmento são os fundos de "papel" eles compram geralmente CRIs para ganhar com juros, os FOF também estão nesse segmento

- Híbrido - Mais de um segmento, um exemplo é o KNRI11, possui Lajes e Galpões Logísticos

- Lajes Corporativas - São os escritórios que as empresas alugam, também conhecido como Lajes Comerciais

- Logística - São os Galpões logísticos que as empresas alugam para armazenar e distribuir seus produtos

- Shoppings - São os shopping centers que ganham com aluguel, porcentagem de vendas e estacionamento

- Residencial - Esse segmento os fundos alugam residências para pessoas físicas, geralmente são milhares para diluir o risco

- Hospital - Esse fundo aluga imóveis para hospital, geralmente são imóveis específicos e adaptados

- Hotel - o Fundo aluga quartos de hotel para gerar renda

- Outros - São outros segmentos que não se encaixam acima, um exemplo é o SNEL11, fundo que gera receita com a venda de energia solar

Fundos com responsabilidade limitada

Caso o regulamento do fundo preveja responsabilidade limitada, as cotas de determinado fundo de investimento de titularidade dos cotistas não podem ser objeto de penhora e muito menos responder por passivos dos referidos fundos.

Como analisar o fundo GRAN11?

Para avaliar se o investimento no fundo GRAN11 vale a pena, é fundamental analisar os seguintes indicadores:

- Dividend Yield (DY): Representa o retorno gerado pelos dividendos em relação ao preço atual da cota. Deve ser analisado em conjunto com a consistência dos pagamentos históricos.

- P/VP (Preço sobre Valor Patrimonial): Indica se o fundo está sendo negociado com ágio (acima de 1,00) ou deságio (abaixo de 1,00). FIIs de tijolo muito abaixo de 1,00 podem indicar oportunidades ou problemas nos imóveis.

- Vacância: A taxa de vacância física representa o percentual de área dos imóveis que está desocupada. Taxas elevadas diminuem a receita de aluguel e reduzem os dividendos.

- Liquidez Diária: Garante que você consiga comprar ou vender suas cotas na bolsa de valores rapidamente sem distorcer os preços.

Vantagens de investir em Fundos Imobiliários

Investir em FIIs como o GRAN11 traz diversas vantagens frente ao investimento em imóveis físicos:

- Isenção de Imposto de Renda: Os rendimentos mensais distribuídos para pessoas físicas são totalmente isentos de IR (desde que cumpridas as regras de enquadramento da legislação vigente).

- Baixo Valor de Entrada: Diferente de um imóvel físico que exige centenas de milhares de reais, é possível comprar cotas de FIIs com valores muito baixos.

- Liquidez: O processo de venda de cotas é rápido e executado diretamente através do home broker da sua corretora.

- Diversificação e Gestão Profissional: O patrimônio é gerido por profissionais dedicados a selecionar os melhores ativos e inquilinos do mercado.